Tugas Sistem Informasi Manajemen

Dosen Pengampu :

Lydia

Setyawardani, SE., M.Si., Ak

Nama Kelompok :

1.

Ningrum Dian Santika (1510109753)

2.

Nadiaz Piscestalia (1510109342)

3.

Sukma Ayu Mahardika (1510109534)

4.

Dia Putri Setiawati (1510109538)

5.

Nadia Athiqotul Amalia R. (1510109739)

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA)

Surabaya

2016/2017

Sistem Informasi Manajemen dan

Sistem Informasi Akuntansi

1.1

Pengenalan

Sistem Informasi Manajemen dan Akuntansi

A.

Pengenalan

Sistem Informasi Manajemen

Sistem informasi manajemen (Management Information

Systems atau sering dikenal dengan singkatannya MIS) merupakan penerapan

sistem informasi di dalam organisasi untuk mendukung informasi-informasi yang

dibutuhkan oleh semua tingkatan manajemen.

SIM (Sistem Informasi Manajemen) dapat didefinisikan

sebagai kumpulan dari interaksi sistem-sistem informasi yang bertanggung jawab

mengumpulkan dan mengolah data untuk menyediakan informasi yang berguna untuk

semua tingkatan manajemen di dalam kegiatan perencanaan dan pengendalian. SIM

selalu berhubungan dengan pengolahan informasi yang didasarkan pada komputer

(computer-based information processing). SIM merupakan kumpulan dari

sistem-sistem informasi.

B.

Pengenalan

Sistem Informasi Akuntansi

Menurut Bodnar dan Hopwood (2006), yang

diterjemahkan oleh Amir Abadi Yusuf menyatakan bahwa, "Sistem informasi

akuntansi merupakan kumpulan sumber daya, seperti

manusia dan peralatan yang dirancang untuk mengubah data keuangan dan data

lainnya ke dalam informasi, informasi tersebut dikomunikasikan kepada para

pembuat keputusan."

Menurut Barry E. Cushing yang dikutip dan dialih

bahasakan oleh La Midjan & Azhar Susanto (2003) mengatakan bahwa, "Sistem informasi

akuntansi merupakan seperangkat sumber manusia dan

modal dalam organisasi, yang berkewajiban untuk menyajikan informasi keuangan

dan juga informasi yang diperoleh dari pengumpulan dan memproses data."

Menurut Nugroho Wdjajanto (2001) menyatakan bahwa :

"Sistem informasi

akuntansi adalah susunan formulir, catatan, peralatan

termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga

pelaksanaannya dan laporan yang terkoordinasi secara erat yang didesain untuk

mentransformasikan data keuangan menjadi informasi yang dibutuhkan

manajemen."

Menurut La Midjan dan Azhar Susanto (2001)

menyatakan bahwa: "Sistem informasi

akuntansi merupakan suatu sistem pengolahan data

akuntansi yang merupakan koordinasi dari manusia, alat dan metode yang

berinteraksi secara harmonis dalam suatu wadah organisasi yang terstruktur

untuk menghasilkan informasi akuntansi keuangan dan informasi akuntansi

manajemen yang berstruktur pula."

Sedangkan menurut Romney & Steinbart

(2000) Sistem informasi

akuntansi adalah serangkaian dari satu atau lebih

komponen yang saling berelasi dan berinteraksi untuk mencapai suatu tujuan,

yang terdiri dari pelaku, serangkaian prosedur, dan teknologi informasi.

Berdasarkan definisi para ahli diatas dapat

disimpulkan bahwa Sistem Informasi Akuntansi (SIA) adalah suatu kombinasi dari

berbagai sumber daya yang dirancang untuk memproses data akuntansi dan keuangan

yang ada dan mengubahnya menjadi informasi yang dibutuhkan perusahaan untuk

pengambilan keputusan bagi pihak-pihak yang berkepentingan.

1.2

Model

Sistem Informasi Manajemen

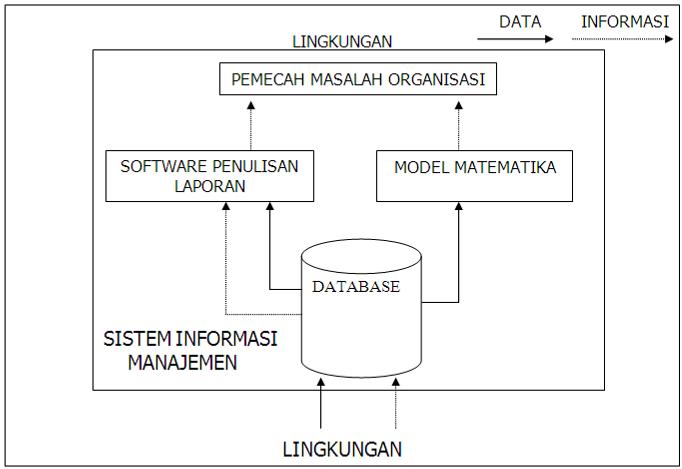

Definisi

model sistem informasi manajemen dapat digambarkan pada gambar diatas. Database

berisi data yang disediakan oleh SIA. Selain itu,data maupun informasi

dimasukkan dari lingkungan. Isi databse digunakan oleh perangkat lunak yang

menghasilkan laporan periodik dan laporan khusus,serta model matematika yang

mensimulasikan beragam aspek operasi perusahaan. Output perangkat lunak

digunakan oleh orang-orang dalam perusahaan yang bertanggung jawab memecahkan

masalah perusahaan. Tidak seperti SIA, SIM tidak berkewajiban

menyediakan informasi bagi lingkungan.

Model adalah penyederhanaan (abstraction) dari sesuatu. Model

juga merupakan perwakilan sejumlah objek atau aktivitas yang disebut dengan

entitas (entity). Biasanya manajer menggunakan model untuk memecahkan suatu

masalah.

Terdapat tiga kegunaan model diantaranya :

a.

Mempermudah komunikasi

Suatu model

digunakan karena pada umumnya setelah pemecahan masalah manajer akan

mengkomunikasikan baik hasil maupun keputusan kepada pihak-pihak yang

terhubung, maka model system sangat dugunakan agar mempermudah jalur

komunikasinya.

b.

Memperkirakan masa depan

Khususnya dalam model matematika, model ini dapat

memperkirakan apa yang akan terjadi di masa depan,namun tidak seratus persen

akurat. Karena banyak data yang dimasukkan ke dalam model biasanya didasarkan

atas berbagai asumsi, manajer juga harus menggunakan pertimbangan dan intuisi

untuk mengevaluasi model.

c.

Mempermudah

pengertian

Suatu model pasti lebih sederhana daripada entitasnya.

Entitas lebih mudah dimengerti jika elemen-elemennya dan hubungannya disajikan

secara sederhana.

1.3

Konsep

Subsistem Informasi Organisasaional

SIM

merupakan upaya organisasi pertama yang tujuan utamanya adalah menyediakan

informasi bagi manajemen (karena itu dinamakan sistem informasi manajemen). Ternyata

dalam praktiknya SIM pada suatu organisasi menyediakan juga informasi bagi

orang-orang selain para manajer.

Ketika

suatu organisasi semakin memiliki pengalaman dalam menerapkan rancangan SIM

yang mencakup kebutuhan seluruh organisasi, para manajer di wilayah-wilayah

tertentu, baik ditingkat pusat maupundaerah, mulai menerapkan konsep sesuai

kebutuhan yang mereka perlukan. Sistem informasi mulai akan memasuki wilayah

yang sudah

tersegmentasi, yang dapat disebut sebagai sub-sub sistem SIM yang

disesuaikan untuk memenuhi kebutuhan penggunanya. Sebagai contoh

pada tataran organisasi pemerintah pusat sudah mengimplementasikan

beberapa aplikasi sistem informasi antara lain:

tersegmentasi, yang dapat disebut sebagai sub-sub sistem SIM yang

disesuaikan untuk memenuhi kebutuhan penggunanya. Sebagai contoh

pada tataran organisasi pemerintah pusat sudah mengimplementasikan

beberapa aplikasi sistem informasi antara lain:

·

Sistem Akuntansi Keuangan Negara (SAKN)

·

Sistem Akuntansi Barang Milik Negara (SABMN)

·

Sistem Akuntansi Keuangan Daerah (SAKD)

·

Sistem Informasi Kependudukan

·

Sistem Informasi Kepegawaian dan

Pengembangan-Pengembangan Subsub Sistem Tata Kelola Pemerintahan Lainnya.

1.4

Pemrosesan

Data Akuntansi

Pemrosesan

data akuntansi didalam MYOB dikategorikan dalam tiga langkah utama, yaitu :

1. Tahap Penyiapan Data Awal

Tahap

ini merupakan tahap yang paling rumit dalam MYOB. Dalam tahap ini pengguna/user

harus benar-benar memperhatikan setiap langkah dengan teliti. Kesalahan pada

tahap ini akan menyebabkan kesalahan pencatatan dan laporan yang akan

dihasilkan. Beberapa pekerjaan yang harus dikerjakan pada tahap ini meliputi :

a. Penyiapan

data perusahaan dan informasi akuntansi berupa profil perusahaan dan tahun

pembukuan akuntansi serta lokasi penyimpanan data.

b. Daftar

akun (chart of account). Walaupun MYOB sudah menyediakan daftar akun, namun

sering sekali akun yang sudah disediakan tidak sesuai dengan kebutuhan

pengguna/user. Untuk itu diperlukan penyusunan akun sesuai kebutuhan

perusahaan.

c. Tax

Code. Menjadi sangat penting bagi perusahaan yang dalam melakukan

transaksi bisnisnya berkaitan dengan perpajakan. Penetapan kode pajak di awal

ini untuk mendapatkan perhitungan otomatis pada saat pencatatan transaksi yang

berhungungan dengan perpajakan, misalnya transaksi penjualan yang ada PPN

Keluaran.

d. Linked

account. Penetapan ini berfungsi untuk membuat hubungan transaksi tertentu

dengan akun yang lazim digunakan untuk pencatatan. Hal ini menjadi sangat

penting mengingat pencatatan dalam MYOB Accounting menggunakan form-form khusus

sehingga dengan adanya linked account, form tersebut sudah dengan

sendiri terhubung dengan akun yang dipilih.

e. Daftar

Pemasok (Supplier) dan Daftar Pelanggan (costumers). Tahapan ini

dilakukan jika perusahaan memang sudah memiliki data pemasok dan pelanggan

sebelumnya. Fungsi langkah ini sebagai penyiapan untuk menyusun buku besar

pembantu.

f.

Daftar persediaan (item list). Merupakan proses pengisian daftar persediaan,

terutama barang dagang. Namun mengingat aplikasi MYOB tidak dilengkapi dengan

modul aktiva tetap, sehingga Item List juga sering digunakan untuk aktiva

tetap.

g. Pengisian

Saldo Awal (Opening Balanced). Baik saldo awal terhadap masing-masing akun maupun

saldo awal atas buku besar pembantu dari masing-masing costumer dan supplier.

2. Entry Data Transaksi

Tahap

ini dilakukan dengan tujuan menghasilkan catatan akuntansi dari setiap

transaksi. Entri data transaksi dilakukan pada form-form yang disediakan.

3. Tahap Pelaporan

Tahap

pelaporan merupakan tahap pengelolaan laporan-laporan yang dihasilkan dari

tahap entri data transaksi. Selain pengelolan laporan termasuk dalam tahap ini

juga termasuk proses penutupan buku akhir tahun.

1.5

Karakteristik

Sistem Informasi Akuntansi

Ada

beberapa karakterisitik pengolahan data yang jelas membedakan SIA dengan

subsistem CBIS yang lain. SIA mempunyai beberapa karakteristik

dibawah ini:

1. Melaksanakan

tugas yang diperlukan. Perusahaan tidak memutuskan untuk melaksanakan

pengolahan data atau tidak. Perusahaan diharuskan oleh undang-undang untuk

memelihara catatan kegiatannya. Elemen-elemen dalam lingkungan seperti

pemerintah, pemegang saham dan pemilik, serta masyarakat keuangan menuntut

perusahaan agar melakukan pengolahan data. Tetapi bahkan jika lingkungan tidak

memintanya, manajemen perusahaan pasti menerapkan SIA sebagai cara mencapai dan

menjaga pengendalian.

2. Berpegang

pada prosedur yang relatif rendah. Peraturan dan praktek yang diterima

menentukan cara pelaksanaan pengolahan data. Segala jenis organisai mengolah

datanya dengan cara yang pada dasarnya sama.

3. Menagani

data yang rinci. Karena berbgai catatan pengolahan data menjelaskan

kegiatan perusahaan secara rinci, catatan tersebut menyediakn jejak audit(audit

trail). Jejak audit adalah kronologi kegiatan yang dapat di telusuri dari awal

hingga akhir, dan dari akhir ke awal.

4. Berfokus

historis. Data yang dikumpulkan oleh SIA umumnya menjelaskan apa yang

terjadi di masa lampau. Ini terutama terjadi jika pengolahan

berkelompok (batch) digunakan

5. Menyediakan

informasi pemecahan masalah minimal. SIA menghasilkan sebagian output

informasi bagi manajer perusahaan. Laporan akuntansi dasar seperti laporan rugi

laba dan neraca merupakan contohnya.

Sementara

garis yang memisahkan suatu subsisten CBIS dari subsistem yang lain

kadang-kadang membingungkan,SIA dapat dibedakan melalui sejumlah karakteristik

diatas.

1.6

Sistem

Informasi dalam Pengambilan Keputusan dan Pemecahan Masalah

Pentingnya

pemecahan masalah bukan didasarkan pada jumlah waktu yang dihabiskan tetapi

pada konsekuensinya.

·

Pengambilan

keputusan dan pemecahan masalah

Pengambilan keputusan adalah tindakan memilih

strategi / aksi yang diyakini manajer akan memberikan solusi terbaik atas

masalah tersebut. Salah satunya kunci pemecahan masalah adalah

mengidentifikasikan berbagai alternatif keputusan.

·

Pendekatan

system

Proses pemecahan masalah secara sistematis bermulai

dari John dewey, seorang profesor filosofi dari colombia university. Ia

mengidenfikasikan tiga seri penelitian yang terlibat dalam memecahkan suatu

kontroversi secara memadai.

1. Mengenali

kontroversi

2. Menimbang

klaim alternatif

3. Membentuk

penilaian

Serangkaian

langkah pemecahan masalah yang memastikan bahwa masalah itu pertama-tama

dipahami, solusi alternatif dipertimbangkan, dan solusi yang dipilih bekerja.

·

Langkah-langkahnya

adalah sbb:

1. Usaha

persiapan = mempersiapkan manajer untuk memecahkan masalah dengan menyediakan

orientasi sistem.

2. Usaha

definisi = mencakup mengidentifikasi masalah untuk dipecahkan dan kemudian

memahaminya.

3. Usaha

solusi = mencakup mengidentifikasi berbagai solusi alternatif, mengevaluasinya,

memilih satu yang tampak terbaik, menerapkan solusi itu dan membuat menindak lanjuti

untuk menyakinkan bahwa masalah itu terpecahkan.

·

Faktor

manusia yang mempengaruhi Pemecahan Masalah

Tiap manajer memiliki gaya pemecahan masalah yang

unik yang menandakan ciri khasnya, gaya ini dapat mempengaruhi dalam :

1. Merasakan

masalah

2. Mengumpulkan

Informasi

3. Menggunakan

Informasi

Tidak ada komentar:

Posting Komentar