Sistem Informasi Keuangan

Dosen Pengampu :

Lydia Setyawardani, SE., M.Si., Ak

Nama Kelompok :

1. Ningrum Dian Santika (1510109253)

2. Nadiaz Piscestalia (1510109342)

3. Sukma Ayu Mahardika (1510109534)

4. Dia Putri Setiawati (1510109538)

5. Nadia Athiqotul Amalia R. (1510109739)

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA)

Surabaya

2016/2017

SISTEM INFORMASI KEUANGAN

1.1 Sistem Informasi Keuangan

A. Pengertian

Sistem Informasi Keuangan adalah sistem informasi yang dirancang untuk menyediakan informasi mengenai arus uang bagi para pemakai di seluruh perusahaan.

Sistem informasi keuangan merupakan bagian dari SIM yang digunakan untuk memecahkan masalah-masalah keuangan perusahaan. Secara umum sistem informasi keuangan memiliki sistem pemasukan yang terdiri dari subsistem data processing didukung oleh internal audit subsystem yang menyediakan data dan informasi internal. Untuk perusahaan besar biasanya memiliki staf internal auditors yang bertanggungjawab terhadap perawatan integritas sistem keuangan perusahaan. Orang yang ahli dalam bidang ini disebut EDP auditors. Sebagaimana subsistem lainnya, sistem ini juga dilengkapi financial intelligence subsystem, yang mengumpulkan informasi dari lingkungan.

Sistem Informasi Manajemen Keuangan yang selanjutnya disebut SIMKeu adalah serangkaian manual maupun aplikasinya yang mengintegrasikan semua proses pengelolaan keuangan satker mulai dari perencanaan anggaran (RKA-KL), Penyusunan Anggaran (DIPA), Penerbitan SPM, dan Penyusunan Laporan Keuangan (SAI).

Sistem informasi keuangan mempunyai 3 tugas pokok :

(1) mengidentifikasi kebutuhan uang yang akan datang,

(2) membantu perolehan dana tersebut, dan

(3) mengontrol penggunaannya.

B. Model Sistem Informasi Keuangan

Kita menggunakan istilah informasi keuangan untuk menjelaskan subsistem CBIS yang memeberikan informasi kepada orang atau kelompok baik di dalam maupun di luar perusahaan menegenai masalah keunagan perusahaan. Informasi disajikan dalam bentuk laporan periodik, laporan khusus, hasil dari simulasi matematika, komunikasi elektronik dan saran dari sistem pakar.

Model sistem Informasi keuangan dapat dilihat seperti gambar di bawah ini :

Gambar1. Model Sistem Informasi Keuangan

Seperti sistem informasi fungsional lainnya, sistem informasi keuangan berisi subsistem input dan output. Dua dari subsistem input, Sistem Informasi Akuntansi (SIA) dan suatu subsistem yang dikhususkan untuk menumpulkan intelijen juga terdapat pada sistem fungsional lainnya. subsistem ketiga, audit internal yang terdiri dari auditor yang menganalisis sistem konseptuala perusahaan ntuk memastikan bahwa data-data keuangan diproses secara tepat.

1.2 Financial Intelligence Subsystem

Tiga susbsistem output memepengaruhi arus uang perusahaan. Susbsistem peramalan (forecasting) memeproyeksikan kegiatan jangka panjang perusahaan dalam lingkungan ekonomi. Susbsistem manajemen dana menegelolan arus uang, menjaganya agar tetap seimbang dan positif. Subsistem pengendalian memungkinkan manajer untuk menggunakan secara efektif semua jenis sumber daya yang tersedia. Seperti sistem informasi fungsional lainnya, subsistem output berisi berbagai jenis perangkat lunak yang mengubah isi database menjadi informasi.

1. Subsistem Audit Internal

Perusahaan besar maupun kecil bergantung pada auditor eksternal untuk mengaudit catatan akuntansinya untuk menguji kebenarannya. Kegiatan audit akan menghasilkan laporan audit yang kemudian dilaporkan bersamaan dengan laporan tahunan kepada pemegang saham. Seorang auditor dalam melaksanakan tugas auditnya harus objective, independent dan professional.

Jenis-jenis Kegiatan Audit

1) Audit Keuangan (Financial Auditing). Audit keuangan dimaksudkan untuk menguji akurasi catatan perusahaan dan merupakan jenis kegiatan yang dilakukan yang dilakukan oleh auditor eksternal.

2) Audit Operasional (Operational Auditing). Audit operasional dilakukan bukan untuk menguji akurasi catatan tetapi untuk memeriksa efektifitas prosedur. Ini merupakan jnis pekerjaan yang dilakukan oleh analis sistem selama tahap analisis dari siklus hidup sistem. Pada saat auditor internal melakukan audit operasional, mereka mencari tiga kemampuan dasar sistem :

ü Pengendalian yang memadai

ü Efisiensi

ü Ketaatan pada kebijakan perusahaan

3) Audit Kesesuaian sama seperti audit operasional kecuali bahwa audit kesesuaian berlanjut terus. Misalnya, auditor internal mungkin memeili sejumlah pegawai secara acak dan menyerahkan langsung cek gaji merka daripada menggunakan pos perusahaan.

2. Subsistem Intelijen Keuangan

Karena fungsi keuangan mengendalikan arus uang yang melalui perusahaan, informasi diperlukan untuk mempercepat arus. Subsistem itelijen keunagan berusaha mngidentifikasikan sumber-sumber terbaik modal tambahan dan investasi terbaik bagi kelebihan dana. Untuk mencapai tujuan ini, subsistem informasi keuangan mengumpulkan data dan informasi dari pemegang saham dan masyarakat keuangan.

3. Subsistem Peramalan

Peramalan(forecasting) merupakan slaah satu kegiatan matematis tertua dalam bisnis. Peramalan ini telah dilakukan bertahun-tahun sebelum komputer dengan menggunakan kalkulator meja. Komputer memungkinkan peramal mebuat perhitungan secara lebih capat dan mudah. Dalam mementukan kontribusi yang dapat dilakukan peramalan pada perusahaan, kita harus mengingat 3 fakta dasar dalam pikiran :

ü Semua peramlan merupakan priyksi dari masa lalu

ü Semua peramalan terdiri dari keputusan semistruktur

ü Tidak ada teknik peramalan yang sempurna

4. Peramalan Jangka Pendek dan Panjang

Peramalan jangka pendek dilakuakn oleh area fungsional. Semua area funsionla menggunakan ramalan penjualan sebagai dasar untuk menentukan sumber daya yang dibutuhkannya untuk mendukung tingkat kegiatan yang diproyeksikan.

Peramalan jangka panjang biasnaya dilakukan oleh suatu area selain pemasaran oleh fungsi finansial atau suatu kelompok khusus yang hanya mempunyai tanggung jawab perencanaan.

5. Metode Peramalan

Metode Nonkuantitatif, metode ini tidak melibatkan perhitumgam data tetapi didasarkan pada penaksiran. Beberapa perusahaan telah membuat sistem formal yang memasukan metode nonkuantitatif. Tiga sistem formal seperti itu adalah konsensus panel, metode delphi dan sistem rapat elektronik.

Teknik konsensus, panel terdiri dari sekelompok pakar yang secara terbuka mendiskusikan faktor-faktor berhubungan dengan masa depan dan mencapai proyeksi tunggal berdasarkan kombinasi input.

Metode Delphi, melibatkan sekelompok pakar yang tidak bertemu secara langsung tetapi sebaliknya menyerahkan jawaban atas sejumlah kuesioner yang disiapkan oleh seorang koordinator.

6. Metode Kuantitatif

Banyak teknik peramalan telah dikembangkan selama bertahun-tahun. Yang banyak digunakan adalah analisis regresi. Analisis regresi melibatkan pembuatan suatu hubungan antara kegiatan yang akan diramal, disebut variable terikat (dependent variable) sedangakan variabel bebas adalah variabel yang berhubungan dengan kegiatan lain di luar kegiatan yang diramal perusahaan.

7. Subsistem Manajemen Dana

Arus uang dari lingkungan yang melalui perusahaan dan kembali ke lingkungan adalah penting karena unag digunakan utuk memperoleh sumber daya fisik lain. Arus ini dapat dikelola untuk mencapai dua tujuan:

1) untuk memastikan bahwa arus masuk dari pendapatan lebih besar dari arus keluarnya biaya,

2) untuk memastikan bahwa keadaan ini akan tetap stabil sepanjang tahun.

8. Subsistem Pengendalian atau Pengontrolan

Manajer memiliki tujuan operasional yang harus dicapai, seperti memproduksi atau menjual sejumlah atau senilai barang tertentu. Manajer diberikan suaatu anggaran operasi yaitu sejumah uang yang tersedia untuk digunakan dalam memenuhi tujuan operasional. Anggaran tersebut biasanya meliputi operasi untuk satu tahun fiskal, atau tahun finansial.

9. Proses Penganggaran

Ada tiga pendekatan umum yang dapat diambil perusahaan dalam menentukan anggarannya dari atas ke bawah (top-down), dari bawah ke atas ( bottom up ), dan metode partisipasi.

1) Pendekatan dari Atas ke Bawah. Jika pendekatan dari atas ke bawah diambil, eksekutif perusahaan menentukan jumlah anggaran dan kemudian menekankan jumlah tersebut pada tingkat-tingkat yang lebih bawah.

2) Pendekatan dari Bawah ke Atas. Jika pendekatan dari bawah ke atas diambil proses anggaran dimulai pada tingkat organisasi terendah dan naik ke atas. Logikanya adalah bahawa orang di tingkat yang lebih rendah lebih dekat pada tindakan dan paling baik menentukan kebutuhan sumber dayanya.

3) Pendekatan Partisipasi, karena kelemahan pendekatan top-down dan bottom up, maka praktek umum yang biasa dilakukan adalah penyusunan anggaran secara partisipasi. Artinya, orang yang menerima dana harus berpatisipasi dalam menentukan tingkat dana. Ini merupakan pendekatan menerima dan memberi, dengan manajer pada berbagai tingkatan berunding untuk mencapai anggaran yang memuaskan semua pihak.

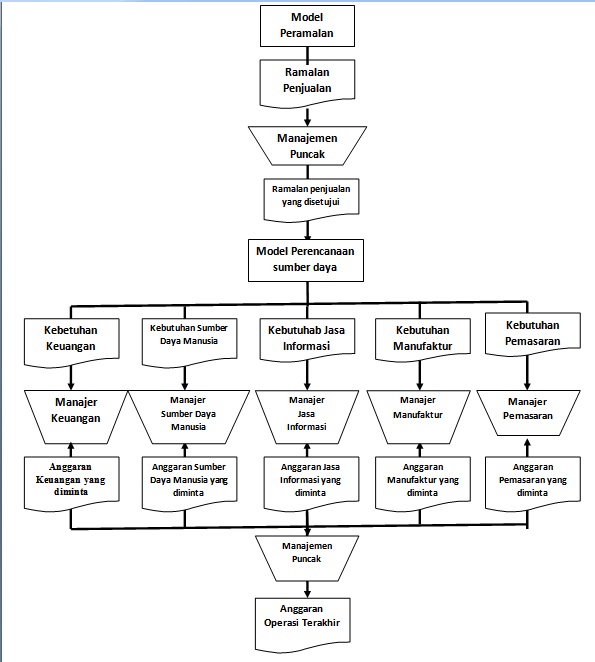

Gambar 2. Alur Proses Anggaran

Gambar 2 menggambarkan langkah-langkah pross penyusunan anggaran secara partisipasi. contoh ini mengasumsikan bahwa perusahaan menggukan model matematika secra maksimum.

Titik awalnya adalah rmaalan penjualan, disiapkan oleh pemasaran. Model Peramalan mendasarkan proyeksinya pada inpt dari para manajer pemasaran tingkat yang lebih rendah, dikombinasikan dengan penyesuaian oleh eksekutif pemasaran.

Manajemen Puncak memeriksa ramalan itu dan membuaut penyesuaian berdasarkan evaluasi sbyektif mereka ditambah sejumlah input lain.

Data ramalan yang disetujui kemudian dimasukkan dalam model perencanaan sumber daya (resource planning model) yang mengkonversikan tujuan penjualan ke dalam kebutuhan sumber daya bagi setiap area fungsional.

Proyeksi dari model perencanaan sumber daya kemudian dievaluasi oleh manajer dalam setiap area fungsional. Para manajer ini menggunakan pengetahuan mereka tentang bisnis untuk menyesuaikan jumlah yang menurut mereka cocok. Setiap manajer bekerja sama dengan atasanya untuk sampai pada anggaran yang dapat diterima. tanda panah dua arah yang menghubungkan hal ini dan langkah selanjutnya menggambarkan bahwa saran bergerak naik turun di antara berbagai tingkat manajemen sampai anggaran dirampungkan.

Manajemen puncak mengkombinasikan anggaran fungsional yang disetujui untuk mendapatkan anggaran operasional bagi perusahaan.

Proses penganggaran ini dilakukan sekali tiap tahun kalender, tepat sebelum awal tahun fiskal.

1.3 Bagaimana Manajer Menggunakan Sistem Informasi Keuangan

Arus uang keluar perusahaan dipengaruhi oleh anggaran operasi. Manajer di seluruh perusahaan menggunakan anggaran sebagai mekanisme pengendalian. Laporan anggaran bulanan selama tahun fiskal memberitahukan manajer seberapa baik kinerja mereka dibandingkan dengan anggarannya. Manajer juga menggunakan rasio-rasio untuk membandingkan kinerja unitnya dengan standar yang telah ditetapkan perusahaan, industri dan bisnis secara keseluruhan.

Tidak ada komentar:

Posting Komentar