Dosen Pengampu :

Lydia Setyawardani, SE., M.Si., Ak

Nama Kelompok :

1. Ningrum Dian Santika

(1510109753)

2. Nadiaz Piscestalia (1510109342)

3. Sukma Ayu

Mahardika (1510109534)

4. Dia Putri Setiawati

(1510109538)

5. Nadia Athiqotul Amalia R.

(1510109739)

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA)

Surabaya

2016/2017

Sistem Informasi

Eksekutif

1.1

Karakteristik

Sistem Informasi Eksekutif

Beberapa karakteristik SIE yang berhasil

dirangkum oleh studi yang dilakukan oleh John, adalah sebagai berikut:

- SIE didesain untuk mempertemukan informasi dengan kebutuhan eksekutif (meskipun user dari SIE tidak terpaku pada eksekutif saja).

- Menyediakan untuk tracking dan kontrol terhadap keyorganizationalperformance.

- Bisa mengetahui gaya kepimpinan dari seorang individu eksekutif.

- Terdiri dari grafik yang sangat fleksibel untuk alternative dari presentasi layer di dashboard.

- Didesain untuk menyediakan data secepatnya untuk pengambilan keputusan yang penting.

- Menyediakan highlight pada data atau informasi yang tidak sesuai standar perusahaan.

- Menyediakan drill-down informasi secara lengkap dan cepat.

- Menyediakan solusi berdasarkan fakta yang tersedia

1.2

Kebutuhan

Informasi Eksekutif yang Unik

Sama seperti eksekutif memiliki tanggung

jawab yang unik dan terlibat dalam proses berpikir yang unik, mereka juga

memiliki kebutuhan informasi yang unik. Terdapat sejumlah penelitian mengenai

penggunaan informasi oleh eksekutif , kita akan membahas tiga. Dua yang pertama

berkaitan dengan system informasi keseluruhan milik eksekutif. Yang ketiga

berfokus pada penggunaan computer.

1.

Penelitian

Mintzberg

Mintzberg adalah orang

pertama yang melakukan penelitian formal mengenai kebutuhan informasi

eksekutif. Ia mengidentifikasikan lima kegiatan dasar membentuk waktu CEO :

tugas administrasi, panggilan telepon, pertemuan tak terjadwal, dan kunjungan.

Mintzberg tidak secara khusus memasukanoutputcomputer dalam penelitiannya,

menggabungkan semua media tertulis dalam kategori dokumen. Ia menekankan peran

sistem informal yang mengkomunikasikan informasi lisan , dan menyimpulkan,

“Tampaknya lebih penting bagi manajer untuk mendapatkan informasinya secara

tepat dan efisien daripada mendapatkannya secara formal.”

2.

Penelitian

Jones dan MCLeod

Pengarang

buku ini bekerja sama dengan Prof. Jack W. Jones dari Texas Christian

University, melihat kebutuhan untuk mempelajari lebih lanjut mengenai sumber –

sumber dan media informasi eksekutif daripada yang telah dilaporkan oleh

mintzberg. Kami melakukan penelitian mengenai arus informasi masuk dari lima

eksekutif.Para eksekutif tersebut mencakup CEO suatu rangkaian toko pengecer,

CEO suatu bank, presiden direktur suatu perusahaan asuransi, wakil presiden

direktur keuangan, dan wakil presiden direktur perpajakan. Penelitiannya

dirancang untuk menjawab pertanyaan :

a.

Berapa banyak informasi

yang mencapai eksekutif?

-

Selama dua minggu

eksekutif dan sekretaris mereka mencatat 1.454 transaksi informasi yang

menjalin ke eksekutif. Transaksi adalah suatu komunikasi yang melibatkan

media apapun: laporan komputer, memo, kunjungan pengamatan, panggilan telepon,

surat, rapat dan sebagainya. Rata-rata 29 transaksi/hari.

b.

Apa nilai informasi

tersebut?

-

Tiap transaksi diberi

nilai 0 (tanpa nilai) hingga 10 maksimum). Hasil pengamatan menunjukkan ada

variasi dalam tingkat nilai yang diberikan oleh tiap eksekutif, berkisar dari

rata-rata 2,9 untuk wakil presiden direktur perpajakan hingga 5,5 untuk CEO

bank.

c.

Apa sajakah sumber

informasi itu?

-

Lingkungan menyediakan

volume terbesar, tetapi juga menyediakan informasi dengan nilai rata-rata

terendah. Sebaliknya sumber yang menyediakan volume paling sedikit adalah

komite, tetapi mereka menyediakan informasi dengan nilai tertinggi. Dua tingkat

yang langsung di bawah eksekutif menyediakan informasi terbaik dalam hal volume

dan nilai yang tinggi.

d.

Media apa yang

digunakan untuk mengkomunikasikan informasi eksekutif?

-

Media tertulis mencapai

61% dari jumlah transaksi. Panggilan telepon merupakan satu-satunya komunikasi

lisan yang bervolume besar. Sayang bagi para eksekutif , tiga media yang paling

sedikit mereka kendalikan (surat, memo dan panggilan telepon) mencapai 60

persen transaksi. Jika eksekutif memilih media lisa, mala media itu harus

mendapat nilai yang lebih tinggi daripada media tertulis. Diperkirakan media

lisan menempati posisi – posisi teratas . panggilan telepon dan acara makan

bisnis merupakan media lisan yang kalah peringkat dari media tertulis.

e.

Apa kegunaan informasi

itu?

-

Para peneliti dibantu

oleh para eksekutif memberikan suatu peran keputusan untuk tiap transaksi

informasi. Pemberian tersebut mencerminkan bagaimana eksekutif akan menggunakan

informasi itu. Penggunaan informasi berdasarkan peran keputusan: penanganan

gangguan 42%, entrepreneur 32%, pengalokasian sumberdaya 17%, negosiator 3%,

dan tidak diketahui 6%. Sebagian besar informasi dimaksudkan untuk

digunakan dalam menangani gangguan, menjadi seorang entrepreneur, dan

mengalokasikan sumber daya.

Terdapat

tiga penemuan penelitian yang paling menonjol :

·

Sebagian besar

informasi eksekutif berasal dari sumberdaya lingkungan, tetapi informasi intern

diberi nilai lebih tinggi.

·

Sebagian besar

informasi eksekutif berbentuk tertulis, tetapi informasi lisan diberi nilai

lebih tinggi.

·

Para eksekutif

mendapatkan sangat sedikit informasi langsung dari komputer.

Tidak

ada sistem informasi eksekutif yang sepenuhnya berbasis komputer. Sebaliknya,

komputer akan diletakkan di atas arus-arus nonkomputer. Karena alasan itu,

sistem informasi dari lima eksekutif yang diteliti mendukung suatu tujuan

penting. Sistem-sistem itu menunjukkan sifat rumit arus informasi yang

eksekutif tetapkan untuk mendapatkan informasi pemecahan masalah.

3.

Penelitian Rockart dan

Treacy.

Sukar

untuk membedakan usaha pada sistem informasi eksekutif antara penelitian

Mintzberg dan penelitian 1980-an oleh John Rockart dan Michael Treacy, keduanya

dari MIT. Salah satu hasil penelitian mereka yang menyatakan bahwa dari 16

perusahaan yang diamati satu dari 3 pejabat puncak (sangat sering CEO)

menggunakan sendiri komputer. Salah satu pendukung komputer yang paling

berdedikasi adalah Ben W. Heineman, CEO dari Northwest Industries. Istilah

Sistem Informasi Eksekutif (SIE) pertama kali muncul dalam laporan penelitian

Rockart dan Treacy. Para peneliti tersebut menemukan :

Ø Tujuan

sentral : eksekutif menggunakan informasi komputer terutama dalam

perencanaan dan pengendalian.

Ø Inti

data bersama : database berisi informasi mengenai berbagai industri,

pelanggan, pesaing dan unit-unit bisnis dalam 3 periode waktu : masa lalu,

kini, dan masa depan.

Ø Dua

metode penggunaan utama : eksekutif menggunakan EIS untuk mengakses status

saat ini dan memproyeksikan trend serta melakukan analisis pribadi

atas data.

Ø Organisasi

pendukung : para eksekutif dibantu oleh pelatih EIS dan sopir EIS. Pelatih

EIS adalah anggota staf eksekutif, jasa informasi atau organisasi konsultasi

luar yang menyediakan bantuan dalam memulai sistem. Sopir EIS adalah anggota

staf eksekutif yang mengoperasikan peralatan bagi eksekutif.

Menempatkan

Komputer dalam Perspektif

Walau

beberapa eksekutif mengandalkan komputer, secara proporsional lebih sedikit

pemakai komputer di tingkat eksekutif daripada di tingkat lain. Alasannya

adalah yang pertama, masalah pada tingkat eksekutif kurang

terstruktur, oleh sebab itu lebih sulit untuk didukung dengan pengolah

komputer. Kedua, eksekutif cenderung lebih tua dan jarang mendapatkan

kesempatan pelatihan komputer formal. Pokok-pokok penting dalam pembahasan ini

:

1. Penggunaan komputer

adalah sesuatu yang pribadi

2. informasi

komputer hanyalah sebagian dari semua informasi yang mencapai seorang

eksekutif.

1.3

Saran

– Saran untuk Memperbaiki Sistem Informasi Eksekutif

Eksekutif

harus mengambil langkah – langkah untuk meningkatkan peran computer dalam

system informasi mereka. Tetapi dalam melakukan hal itu, eksekutif harus juga

berusaha meningkatkan komponen –komponen nonkomputer. Suatu program lima

langkah untuk mencapai tujuan. Diiktisarkandibawah ini :

1.

Mencatat

transaksi-transaksi informasi yang masuk:

data dapat dimasukkan dalam database dan dapat disiapkan laporan yang

memungkinkan eksekutif menjawab setiap pertanyaan.

2.

Merangsang

sumber-sumber yang bernilai tinggi: dengan

teridentifikasinya sumber-sumber bernilai tinggi, eksekutif kemudian dapat

bertindak untuk memudahkan komunikasi sumber-sumber tersebut.

3.

Memanfaatkan

peluang: jika sepotong informasi yang baik

datang eksekutif harus meraihnya.

4.

Menyesuaikan

sistem pada perorangan: sesuai penelitian

Jones dan McCleod, tiap eksekutif memiliki gaya pengumpulan informasi yang unik.

5.

Memanfaatkan

teknologi : Eksekutif umumnya berpikiran terbuka

mengenai sistem informasi mereka dan akan mempertimbangkan cara apapun untuk

memperbaikinya.

1.4

Sistem

Informasi Eksekutif Berbasis Komputer

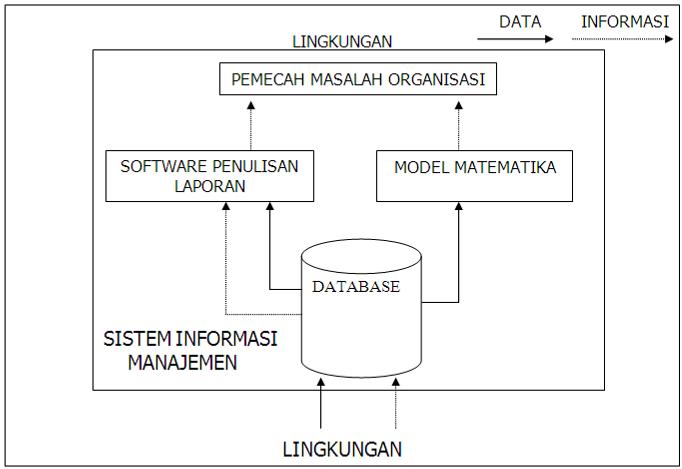

Sistem informasi eksekutif (executiveinformationsystem)

atau EIS, merupakan suatu sistem yang menyediakan informasi bagi eksekutif

mengenai kinerja keseluruhan perusahaan. Informasi dapat diambil dengan mudah

dan dalam berbagai tingkat rincian.

Model

EIS

Konfigurasi

EIS berbasis komputer biasanya meliputi satu komputer personal. Dalam

perusahaan besar PC tersebut dihubungkan dengan mainframe. Konfigurasi

perangkat kerasnya mencakup penyimpanan sekunder, kebanyakan dalam

bentuk harddisk, yang menyimpan database eksekutif. Databaseeksekutifberisi

data dan informasi yang telah diproses sebelumnya oleh komputer sentral

perusahaan.

Dialog

antara Eksekutif dan EIS

Informasi

dapat ditampilkan dalam bentuk table, grafik atau narasi. Sebagian perangkat

lunak dirancang untuk memudahkan bolak-balik antara tampilan table dan grafik.

DrillDown

Berarti

bahwa eksekutif dapat memulai dari gambaran sekilas dan kemudian secara

bertahap mengambil informasi yang lebih terinci.

Penyatuan

Konsep-konsep Manajemen

v Faktor-faktor penentu

keberhasilan : EIS memungkinkan eksekutif memantau

seberapa baik perusahaan berjalan dalam hal tujuannya dan faktor-faktor penentu

keberhasilannya. Faktor-faktor penentu keberhasilan (criticalsuccessfactor atau

CSF) menentukan keberhasilan atau kegagalan segala jenis organisasi, dan CSF

bervariasi dari satu perusahaan ke perusahaan lainnya.

v Management

by

exception

: tampilan layar yang digunakan eksekutif sering menyertakan

managementbyexeption dengan membandingkan kinerja yang dianggarkan dengan

kinerja aktual. Perangkat lunak EIS dapat mengidentifikasi

perkecualian-perkecualian secara otomatis dan membuatnya diperhatikan oleh

eksekutif.

v Model mental

: peran utama EIS adalah membuat sintesis, atau menyarikan, data dan informasi

bervolume besar untuk meningkatkan kegunaannya. Pengambilan sari ini disebut

pemampatan informasi (informationcompression), dan menghasilkan suatu gambaran,

atau model mental, dari operasi perusahaan. CBIS adalah suatu model mental,

demikian pula tiap subsistemnya. EIS merupakan model mental yang paling menarik

dan berharga bagi eksekutif.